柔性触摸屏在全球车载市场和电子消费市场有望先行爆发,在中国教育市场和企业会议市场有望保持长期中高速增长。

一、柔性触控将成为未来趋势

触摸屏由触摸检测部件和触摸屏控制器组成。触摸检测部件安装在显示屏前面,用于检测用户的触摸位置,将信号送至触摸屏控制器。触摸屏控制器的主要作用是将接收到的信号转换成触点坐标,再传送给CPU,同时能接受CPU发来的命令并加以执行

触摸屏按照工作原理可以分为四种:电阻式、电容式、红外线式和表面声波式。电阻式和电容式触摸屏是两种主流的方案。

柔性触摸屏指的是触摸屏中的透明导电膜(sensor),是触摸屏的重要组成部分,它的特性决定了触摸屏是否能够弯曲折叠。目前市场上最主要的透明导电膜材料还是使用ITO导电膜,但ITO材料因其阻值高、易折断、不抗震、难搬运等缺点,难以在大尺寸触摸屏、柔性屏上应用。特别是在触控区成为曲面或是可挠式时,因为ITO属于金属陶瓷,其易脆性容易造成阻抗值急剧升高,阻抗稳定性较差。而且制备ITO所需的金属铟也日渐稀缺,ITO材料的替代品必将提升材料迭代的日程。

传统的ITO薄膜不能用于可弯曲的应用,导电性和透光性较差,伴随着智能终端、可穿戴设备等产品的兴起,触控面板低价化、大尺寸化,众面板厂商开始研究ITO的替代品。可弯曲、折叠的柔性触摸屏是未来的趋势。

二、产业配套完备后纳米银线技术有望替代ITO

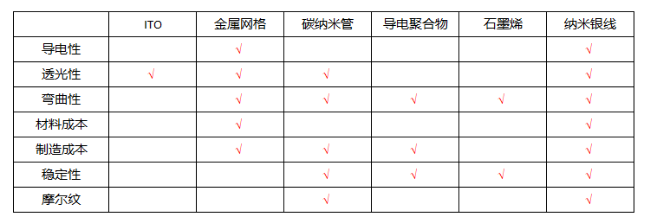

金属网格、纳米银线、导电聚合物、碳纳米管、石墨烯成为最有可能替代ITO材料的五大发展方向。其中,金属网格和纳米银线被认为是最有可能替代ITO的两种方案。纳米银线的导电、透光、弯折性能最好,且可以使用涂覆工艺生产透明导电膜,生产成本比ITO低,是当前ITO材料的最佳替代品,其产业化正在进行中。

纳米银线是指长度在微米尺度、直径在纳米尺度的一维银金属材料,其长径比可达1万以上。一般来说,纳米银线的长度越长、直径越小,透光度越高、电阻越小。纳米银线透明导电膜是一种将无数纳米银线与有机交联体在柔性衬底上制成的导电膜薄。相较于传统的ITO等在硬质材料衬底上沉积的透明导电膜,在有机柔性基片上制备的透明导电薄膜在透光性、导电性等方面的性能更好。

纳米银线特性优于ITO和金属网格。从导电膜的属性考虑,纳米银线是实现柔性屏的最佳方案。与ITO、金属网络、碳纳米管等材料相比,银纳米线具有导电性好、透光性佳、弯曲性好、成本低、稳定性好、无摩尔纹等优势,是新一代人机交互的关键材料,是柔性触摸屏、大尺寸触摸屏的绝佳材料。

同样具有优良导电性与透光性的金属网格比纳米银线更早实现产业化,是纳米银线最大的竞争对手。但相比于纳米银线,金属网格由于存在摩尔纹的问题,应用受到限制,而且国内金属网格与国外产品质量差距较大,国内金属网格线距较宽,金属线较粗,近距离可以清楚看到屏幕中的金属线,国外金属网格线距较窄、技术含量更高,价格也比纳米银线产品高很多。

纳米银线也并非完美的透明导电膜材料,纳米银线的纳米尺寸效应,随着银线用量的增加,导电膜成品的雾度增大,又无类似于导电膜用于消除刻蚀纹的消影层材料而导致其刻蚀纹较ITO更明显,限制了其在小尺寸方面的应用,仅适用于大尺寸或柔性产品。而小尺寸产品约占整个触控产品的70%,大尺寸产品又存在金属网格等的竞争,最终导致市场效应不佳。目前纳米银线的直径已经能够下降到30nm以下,雾度问题已经显著降低。

图1: 纳米银线的特性优良(数据来源:华科创智,本翼资本整理)

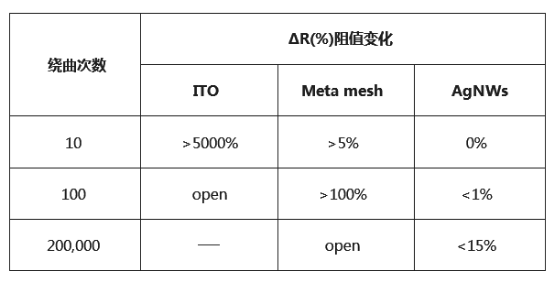

图2: 纳米银线的阻值变化较小(数据来源:华科创智,本翼资本整理)

三、柔性触摸屏的典型应用场景

1.车载触摸屏

柔性触摸屏在车载触摸屏中的应用可分为中控触摸屏和车座触摸屏。中控触摸屏是智能汽车人车交互的平台,不断朝着大尺寸发展。对于中高端的智能汽车,将在车座后方提供车座触摸屏,以供后排乘客娱乐。

图3: 柔性触摸屏在车载中控触摸屏中的应用(资料来源:公开资料,本翼资本整理)

图4: 柔性触摸屏在车载车座触摸屏中的应用(资料来源:公开资料,本翼资本整理)

2.医疗触摸屏

大尺寸柔性触摸屏在医疗领域可用于病例研讨会、医疗会诊、医学影像学科等场景,并且医疗触摸屏对于触控伸缩功能具有极高的要求,目前市场上的触摸屏产品难以满足这一要求,基于光阻纳米银线技术的柔性触摸屏则能够满足触控屏随意伸缩的功能。

图5: 柔性触摸屏在医疗触摸屏中的应用(资料来源:公开资料,本翼资本整理)

3.教育触摸屏

在教育范畴,老式的投影机加幕布加计算机和黑板的教育形式现已跟不上年代开展的潮流和满足不了学生们的学习需求了。电子白板教育触摸屏一体机作为新一代的多媒体互动教育使用设备,正在被众多院校所广泛运用。当下最为火热的“智慧教室”“数字教学”等解决方案,基本已经将这些大尺寸的触摸平板设置为标准配备之一。目前中国教育装备产业市场规模,占全国教育经费支出比例在10%左右。去年中国教育经费占GDP比重首达4%,总额超过2万亿元,因此教育装备产业跃上了2000亿台阶。在传统教育装备仍不可或缺的情况下,各种信息化、数字化教育装备的涌现,也使得现代教育装备的推广和更新换代明显提速。目前市场上电子白板在教育行业的装板率还不足4.5%,尚有极大的市场空间。在未来一段时期内,教育装备产业将伴随教育经费投入增长保持迅猛发展的态势,其中交互平板产业将会是一个“重头戏”。

图6: 柔性触摸屏在教育中的应用(资料来源:公开资料,本翼资本整理)

4.消费电子

柔性触摸屏在消费电子的应用包括手机、平板、笔记本电脑和家用大屏显示器。值得注意的是,当前以华为为代表的智慧屏产品还未涉及触控功能,预计未来这一功能有望进入家用显示屏领域。家用显示屏有望成为未来智能家居的中控平台及辅助智能终端,触控功能必不可少。

智能电视还将成为大屏生态的重要入口,并将带动其他家庭设备向大屏化发展。根据IDC的数据,2019年第一季度中国智能电视市场出货量约为1084万台,同比增长1.7%。未来智能电视市场将继续保持稳步增长,预计2023年市场出货量将达到4938万台。 目前智能电视人机交互方式以语音交互为主,2019年第一季度中国智能电视市场语音交互功能渗透率为53.6%,同比增长83.5%。同时,智能电视还将成为大屏生态的重要入口,并将带动其他家庭设备向大屏化发展。通过优质的多屏互动体验,智能电视也将带动多场景下的智能屏幕设备市场的快速增长。

图7: 柔性触摸屏在消费电子中的应用(资料来源:公开资料,本翼资本整理)

5.户外应用

户外触摸一体机是一款集成了电脑、电视、触摸屏、多媒体技术、互联网等多种功能于一身的高科技电子触控产品,其环境适应能力非常强。一体化设计、造型优美、时尚大方,被人们应用于:教学、会议、查询、展示等多个领域,如:落地式触摸查询一体机、室外高亮数字标牌、景区大型导游显示屏、智能快递柜、交互式立式广告机等设备。

图8: 柔性触摸屏在户外中的应用(资料来源:公开资料,本翼资本整理)

四、柔性触摸屏在中大屏市场中的市场空间

1.车载触摸屏市场

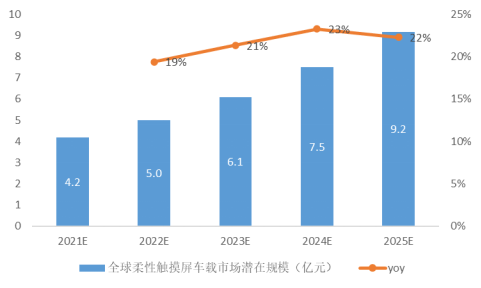

柔性中控触摸屏作为人车交互的核心平台,预计将首先在新能源汽车全面渗透。我们预计2021-2025年,全球新能源车销量分别为300万台,366万台,454万台,572万台和715万台。预计2021年每台车的屏幕总面积约为1400平方厘米(屏幕尺寸17英寸),每年按3%增长;预计柔性触摸屏价格为0.1元,并以平均每年5%的幅度下降。预计2021至2025年,柔性触摸屏在车载市场的潜在规模分别为4.2亿元,5亿元,6.1亿元,7.5亿元和9.2亿元,合计约32亿元,预计年复合增长率约为21.6%。

图9: 全球柔性触摸屏车载市场的潜在规模预测(资料来源:本翼资本)

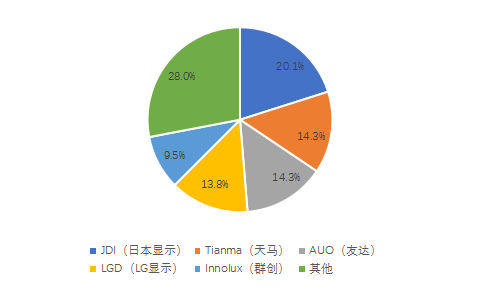

车载触摸屏市场较为集中,2020年一季度,市场排名前五分别为JDI(20.1%),天马(14.3%)和友达(14.3%),LG显示(13.8%),和群创(9.5%),CR5合计市场份额72%。因此,对于车载触摸屏的sensor供应商来说,要抢占市场份额就要进入龙头厂商的供应链体系。

图10: 车载显示屏市场份额集中(1Q20)(资料来源:群智咨询,本翼资本整理)

2.教育触摸屏市场

交互电子白板(包括交互液晶一体机、一体式及一般电子白板)为一款大型交互显示器装置。交互电子白板市场的增长主要归因于交互智能平板的广泛采用,由于交互智能平板的集成功能及具竞争力价格,其取代了过去对投影式交互电子白板的若干需求。在教育信息化政策的推动下,交互电子白板来自教育行业的收入远超过于商业行业的收益。当前各地班班通大量使用电子白板,给电子白板行业注入了生机。

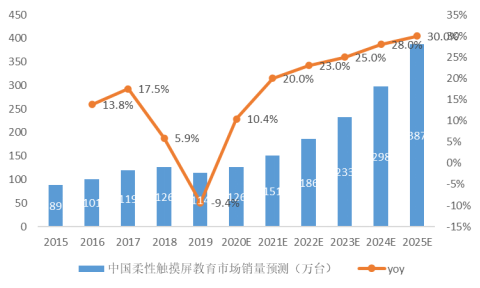

2015年交互电子白板销售量89.00万,2019年销售量增长至114.21万件,复合年增长率为6.4%。由于2019冠状病毒疾病的影响,此疫情或会刺激远距教育及工作的需求,迫使学校及企业适应不断变化的工作及沟通模式,让更多人能接受在交互电子白板产品支持下的更灵活工作及会面方式。

截至2019年底,交互电子白板在教育市场的保有量为308万台,全国班级总数约为773万个,渗透率约为40%。预计未来5年,在柔性触摸屏技术不断完善及价格不断下降的双重推动下,交互电子白板将进入快速增长阶段。

图11: 中国交互电子白板销量预测(资料来源:中国产业信息网,本翼资本整理)

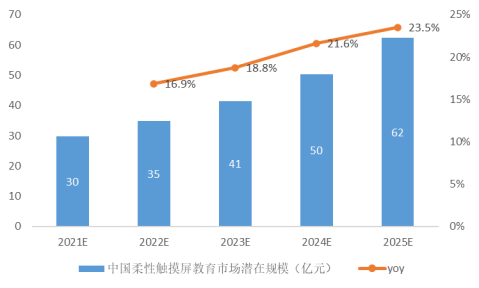

预计2021年,柔性触摸屏每平方厘米价格为0.1元,并以平均每年5%的幅度下降。根据中国交互电子白板的销量预测,预计2021至2025年,柔性触摸屏在教育市场的潜在市场规模分别为30亿元,35亿元,41亿元,50亿元和62亿元,5年合计市场规模为约为219亿元,预计2021至2025年复合增长率约为20.1%。

图12: 中国柔性触摸屏教育市场的潜在规模预测(资料来源:本翼资本)

3.会议平板市场

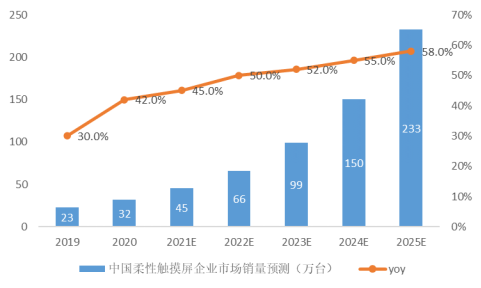

2020年在新冠疫情黑天鹅事件的影响下,国内整体经济增速放缓。在疫情期间会议远程协作的市场强需求下,会议平板逆势而起。2020上半年,会议平板销售量约15.3万台,同比增长42%,销售额约25.7亿元,同比增长9% 。根据工信部数据,截至2019年底,我国约有中小企业3000万家,2019年会议平板在中小企业中的渗透率仅为1%。我们预计,新冠疫情叠加柔性触控技术产业的不断完善,将加速会议平板在中小企业中的普及。预计2021年至2025年,全国会议平板销量分别为45万台、66万台、99万台、150万台和233万台,年复合增长率约为50.5%。

图13: 中国会议平板销量预测(资料来源:奥维云网,本翼资本整理)

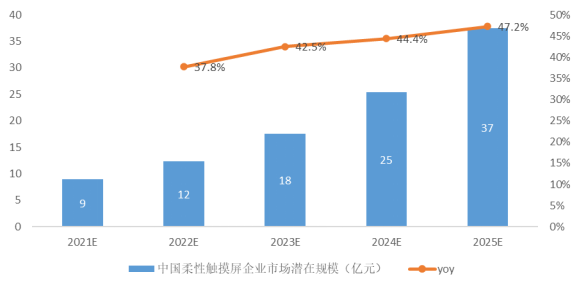

预计2021年,柔性触摸屏每平方厘米价格为0.1元,并以平均每年5%的幅度下降。根据中国会议平板的销量预测,预计2021至2025年,柔性触摸屏在企业会议市场的规模分别为9亿元,12亿元,18亿元,25亿元和37亿元,5年合计市场规模为约为102亿元,预计2021至2025年复合增长率约为42.9%。

图14: 中国柔性触摸屏企业会议市场的潜在规模预测(资料来源:本翼资本)

五、折叠屏手机将开启手机的柔性触控时代

1. 柔性触摸屏在手机中的考量维度

柔性触摸屏在手机中的应用可以从抗摔抗震、可弯曲、可弯折、可折叠、可卷曲、可伸缩等六个维度去考量。目前仅有可弯折的曲面屏和折叠屏应用于上市产品中。2015年三星推出的S6edge是第一款较为成熟的曲面屏产品,此后两侧弧形弯折的曲面屏产品一直存在于市场中。2018年下半年起,手机行业迎来“折叠屏浪潮”,2018年10月柔宇科技发布市面上第一款折叠屏手机“柔派”,2019年三星、华为、摩托罗拉、TCL等手机品牌也纷纷推出旗下的折叠屏产品。折叠屏手机可以像钱包一样折叠,不使用时,能够将其折叠以缩小便于携带,在使用时可以通过打开屏幕实现更大显示空间。

此外,TCL和OPPO已经推出可伸缩屏幕的概念机,能在横向或者纵向上线性拓展。2021年1月,TCL在CES 2021上推出了卷轴屏概念机,卷轴屏屏幕尺寸为6.7英寸,适合智能手机使用,屏幕顶部可通过伸展形式扩展至7.8英寸,由智能手机形态变成平板手机形态。卷轴屏手机,其屏幕的打开方式与传统手机有很大区别,它的机身内部存在两个机电马达,按下按钮之后,可以将藏在机身内部的剩余屏幕部分拉出,可以将小尺寸屏幕扩展到平板电脑一样的尺寸。卷轴屏与折叠屏方案完全不同,前者无需折叠,规避了折叠屏容易产生的折痕问题。

图15: 柔性触控的考量维度(资料来源:公开资料,本翼资本整理)

图16: 柔性触控屏在已上市手机产品中的应用(资料来源:公开资料,本翼资本整理)

图17: 屏幕可伸缩的卷轴屏概念机(资料来源:公开资料,本翼资本整理)

2. 折叠屏只是过渡形态,卷曲屏或将成为手机屏幕的终极形态

纵观手机的屏幕迭代历程可知,手机的输入途径由键盘变为触控,而后触控屏在手机中的占比不断提升,一直到全面屏时代占据了手机的整个平面。在全面屏时代之后,手机行业开始全面探索柔性触控在手机中的应用。技术上,目前已经迭代至折叠屏,已有较为成熟的产品上市。但折叠屏只是手机屏幕的一个过渡形态,卷曲屏或将成为手机屏幕的终极形态。与折叠屏相比,卷曲屏可以通过卷曲的方式节省更大的空间,携带更为方便,更不易损坏。卷曲屏的概念、技术和配套产业链尚未产生萌芽,折叠屏手机作为过渡形态,随着产业链规模的扩大和技术不断完善,成本不断下降,或将成为智能手机的下一代普及产品。

图18: 手机显示屏的演变历程(资料来源:公开资料,Wits View,本翼资本整理)

3. 各大品牌积极布局折叠屏手机市场,或将引爆新一轮“换机潮”

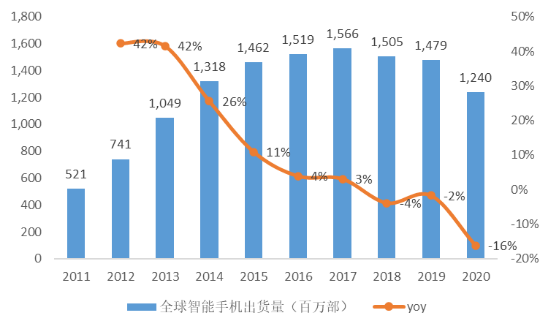

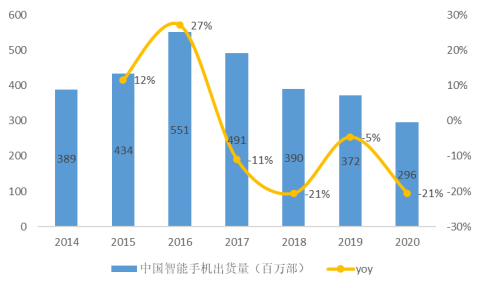

Couterpoint和Digitimes的数据显示,全球智能手机出货量增速2013年以来逐年下滑,自2018年起一直处于负增长,出货量自2017年达到顶峰15.7亿台以后,一路下滑至2020年的12.4亿台。从信通院和IDC的数据也可以看出,中国智能手机出货量在2016年达到顶峰5.5亿台后一路下滑,2020年仅为2.96亿台,中国智能手机出货量增速2016年至2020年一直处于负增长。全球智能手机市场早已步入成熟期,并呈现逐年萎缩的态势,市场亟需新的引爆点来催生新一波“换机潮”。折叠屏手机作为革命性技术的出现,能够刺激消费者产生新的需求。除了技术创新和高科技作为亮点,在智能手机追求大屏化的趋势下,折叠屏手机还能够切实解决大屏与产品便携之间的矛盾,分屏模式的使用也十分便捷。

图19: 全球智能手机出货量逐年下滑(资料来源:Counterpoint,Digitimes,本翼资本整理)

图20: 中国智能手机出货量逐年下滑(资料来源:中国信通院,IDC,本翼资本整理)

各大品牌积极布局折叠屏手机市场,折叠屏手机或将开启智能手机市场的下一轮“换机潮”。三星、华为和柔宇科技已有可折叠手机上市。三星作为可折叠手机的龙头品牌,主要有3款在售机型,分别是W21,Galaxy Z Fold和Galaxy Z Flip 5G,售价分别为19,999元,16,999元和9,999元。华为旗下唯一一款可折叠机型MateXs,售价16,999元起。柔宇科技推出的柔派2,售价¥9,988起。此外,摩托罗拉、TCL、LG等企业已发布折叠屏手机的概念机,苹果、小米、OPPO等厂商也在进行折叠屏技术的研究,并纷纷推出折叠屏手机的产品规划。

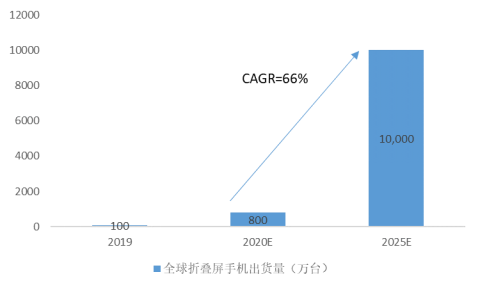

由于产能和良率的限制,折叠屏手机供给不足且价格高企,但终端需求仍然旺盛,部分机型甚至供不应求。据咨询公司Sigmatel预测,2021年全球折叠屏手机出货量约为1100万台,同比+173%,其中约900万台来自三星,200万台来自中国品牌,预计2025年折叠屏手机出货量可达7400万台。Strategy Analytics发布的最新研究报告指出,全球可折叠智能手机的出货量将从2019年的不足100万部增长到2025年的1亿部。

表 1:各品牌折叠屏手机产品一览

(资料来源:各品牌官网,本翼资本整理)

图21: 全球折叠屏手机出货量预测(资料来源:Strategy Analytics,本翼资本整理)

4. 产业链上游多个环节需改革导致成本高昂

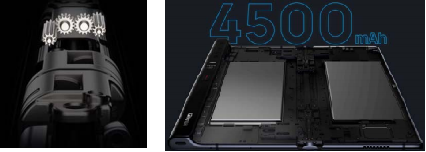

以三星Galaxy Fold为例,其整机物料成本高达636.7美元,比Galaxy S9+高出了260.7美元,比iPhone XS Max高出了246.5美元。从表格中可以看出,Galaxy Fold的高昂成本主要源于显示膜组、机械/机电结构件,电池和存储芯片四个方面。显示模组成本增加,原因在于屏幕面积增加及折叠屏本身的产能、良率不高。Galaxy Fold的触摸屏面积是Galaxy S9+的三倍。机械/机电结构件成本增加,是因为在折叠处增加了铰链设计,在盖板、铰链和两个隔离框中增加了金属用量。电池成本增加,原因在于屏幕尺寸增加使得屏幕耗电更快,需要配备更大容量的电池,以华为Mate Xs为例,在每一片显示屏都配备了一块电池。存储芯片成本增加,原因在于折叠屏手机屏幕尺寸增加,显示内容也增加,再加上分屏应用等多项功能,对存储和计算的要求也相应提高。以65%的毛利率来计算,成本每增加1美元,售价增加2.86美元。因此,柔性OLED面板价格能否大幅下降,以及机身的金属用量能否进一步减少,是折叠屏手机物料成本能否下降的关键因素。

(资料来源:CGS-CIMB,本翼资本整理)

图22: 折叠屏手机的铰链和电池设计(资料来源:公开资料,本翼资本整理)

5. 全球柔性触摸屏在消费电子中的市场空间

当前折叠屏手机在触控屏上大多采用金属网格技术,主要有以下两个原因:一时是科技巨头在推出颠覆性技术,苹果在2014年选了纳米银线路线,三星选择了金属网格。二是,纳米银线方案的知识产权过于集中,制程主要掌握在下游触控端企业,对面板企业而言,采用纳米银线方案增加了生产流程,带来成本上升。尽管早期的金属网格方案也会导致面板生产良率下降,但随着工艺制程水平的提升,良率逐渐稳定,成本也随之下降,在当下是对面板企业更有利的选择。总体来看,金属网格和纳米银线各具优缺点,尽管金属网格在产业链配套暂且更胜一筹,纳米银线的产能也在不断上升。柔性触控的时代才刚刚开始未来这两种技术还将继续竞争,不断迭代升级。

目前市场上金属网格技术的触摸屏价格约为2000元/平米,纳米银线方案的触摸屏价格约为1700元/平米。每台折叠屏手机屏幕尺寸约为现有6.5英寸手机屏的三倍,约355平方厘米。2020年以出货量800万台、触摸屏每平方米2000元的价格计算,市场规模约为6亿元。据Strategy Analytics预测,到2025年折叠屏手机出货量约为1亿台,按照触摸屏每平方米1500元价格计算,柔性触摸屏市场规模约为53亿元,预计2020至2025年复合增长率约为56%。

![噻吩并[3,2-b]噻吩 251-41-2 C6H4S2](/oled-material//uploads/160914/2-160914111239456.png.html){kind=link}